![7천의 길목에서 고민하는 개미들…변수는? [이브닝 브리핑]](https://img.sbs.co.kr/newimg/news/20260429/202179163_1280.jpg)

차익실현 나타난 개미..변동성 강해질 시장

5월 이후 하반기 한국 주식시장의 최대변수는 역시 ⓵중동의 혼돈에 따른 국제유가 고공행진, 이에 따른 ⓶미국의 금리 움직임, 그리고 ⓷AI산업 확장(투자)의 지속성, 그리고 아무도 예측할 수 없는 ⓸또 다른 돌발변수일 것이다. 낙관적 전망 속에도 이들 변수를 차분히 살피면서 가는 것이 개인투자자들의 숙제일 것이다.

반도체 사이클..AI산업 확장은 계속될까?

이 뉴스는 AI업체의 시설투자 비용이 미래 수익성보다 커질 수 있다는 이른바 ‘AI거품론’ 우려를 다시 키우는 것이었다. 이 흐름을 보는 시장의 시각은 두 갈래이다. 기존의 비관론, 그리고 ‘이제 옥석 가리기’국면이 시작됐다는 신호라는 일종의 낙관론이다. 흥미로운 것은 지난 달 한국 시장에서 앤스로픽의 생성형 AI ‘클로드’를 이용하는 신용카드 결제액이 줄곧 1위였던 챗GPT를 추월한 것으로 나타났다. 클로드의 결제액은 기업 법인 중심의 고가요금제에서 상당 부분 발생했지만, 구글 제미나이의 결제액도 늘어난 것을 보면 오픈AI의 위기가 감지된다. 특히 올해 기업공개와 상장을 추진하는 오픈AI의 부진은 투자자들이 주목할 부분이다. 그럼에도 AI 산업 전망이 나빠졌다기보다는, ‘주도권을 선점하려는 무한 경쟁에서 순위가 가려지기 시작한 것일 뿐’이라는 낙관론이 여전히 우세하다.

여전한 전쟁악재 그리고 美금리 변수

국제유가의 장기간 고공행진은 물가를 압박하고 있다. 이에 따른 미국 기준금리 움직임은 하반기 금융시장의 최대 변수이다. 최근 한국은행 뉴욕사무소에 따르면, 미국의 주요 투자은행 대부분은 미국 연준의 금리인하 시점이 더 늦어질 것이라고 전망했다. 미국의 3월 소비자물가지수(CPI)는 전년 동월 대비 3.3% 상승해 2024년 5월 이후 가장 큰 상승률을 기록했다. 휘발유 가격은 전년 동월 대비 18.9% 급등했다. 국제유가가 시차를 두고 물가에 반영될 수 있어, 현재 예상되는 9월보다 더 늦어지거나 연내 인하가 어려울 수 있다는 전망도 나온다. 한국 시간 30일 새벽, 제롬 파월 의장이 마지막 기자회견에서 미·이란 전쟁의 영향을 포함한 경제 상황과 향후 방향에 대해 어떤 코멘트를 내놓을지가 중요하다.

한국 반도체 시샘하는 트럼프 행보는?

이런 와중에 특히 트럼프 행정부의 향후 행보는 우려되는 부분이다. AI산업의 확장 속에 첨단 AI가속기에선 미국이 주도권을 잡았지만, 필수적으로 필요한 메모리 반도체의 생산력이 자국 내에 없다는 약점은 여전하다. 생산시설 상당수가 대만과 한국, 일본에 있다. 트럼프는 관세를 수단으로 아시아 반도체 기업들이 미국 영토 안에 공장을 만들도록 압박하는 전략을 펴왔다. 삼성전자와 SK하이닉스가 실적을 낼수록 트럼프의 눈총은 강해질 것이다. 지난해 8월 자국 수입 반도체에 대한 100% 관세율을 선언한 뒤, 일단 주머니로 다시 집어넣었던 트럼프가 다시 움직일 가능성이 제기된다. '상호관세' 부과가 연방대법원에 의해 불법 판결을 받은 이후, 미국은 '품목관세' 전환 전략을 준비하던 중이었다.

여기에 더해 미국은 반도체 설계와 상당수 핵심 생산 장비의 원천기술을 보유하고 있다는 점을 간과할 수 없다. 이들 장비가 없으면 삼성전자와 SK하이닉스가 추진하는 생산설비 확장이 불가능하다. 결국, 미국은 이런 조건들을 이용해 미국 영토 내 생산 비중을 늘리라는 강한 압박에 다시 나설 수 있다. 비용이 커진다는 점에서 실적에 악재로 작용할 수 있다.

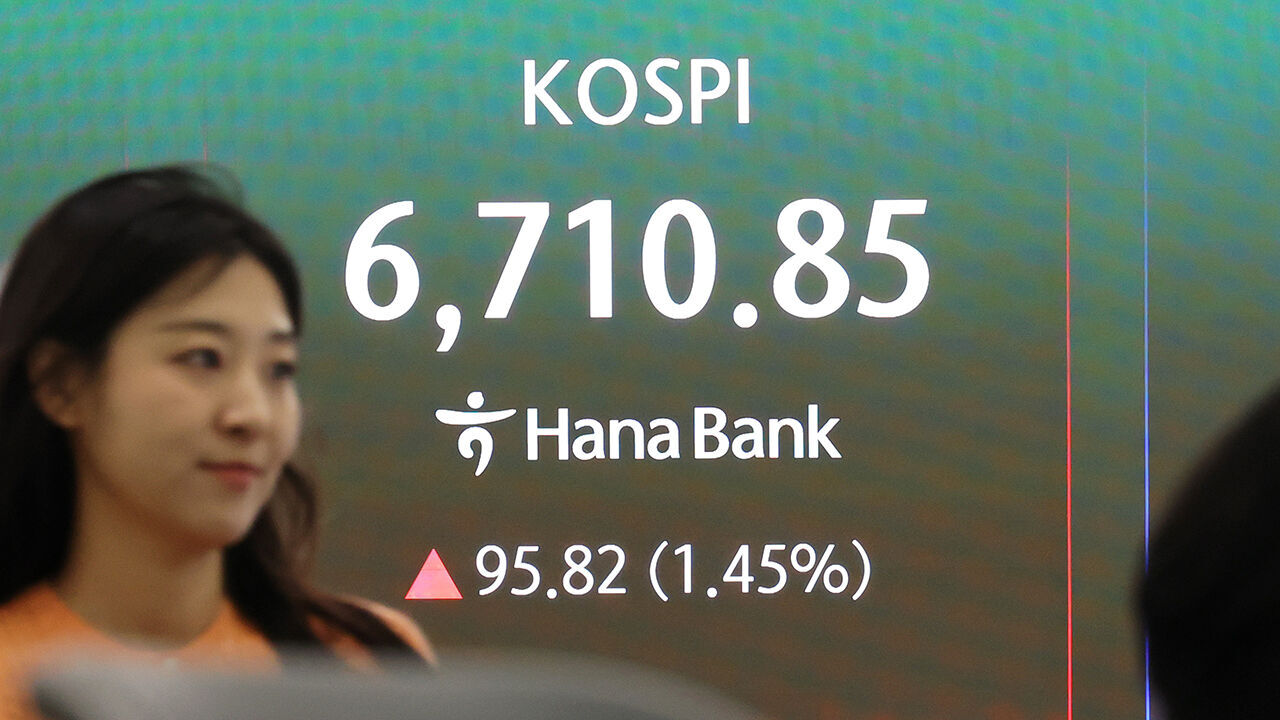

실적 장세 계속될 것..정점은 이르다

먼저, ⓵증시 대기자금은 역대 최대 규모이다. ETF 자산규모가 400조 원을 넘어서면서 퇴직연금 등 새로운 투자금이 유입되는 흐름은 상당 기간 유동성을 뒷받침할 것으로 보인다. ⓶외국인 매수의 복원 조짐이 나타나고 있다. 포트폴리오 조정을 마친 외국인 자금은 이달 들어 코스피 시장에서 3조 원 정도의 순매수로 전환한 상태다. ⓷업종 순환 흐름도 나타난다. AI산업과 관련된 전력기기를 비롯해, 지정학적 변수와 관련된 조선, 방산업종의 주가 상승세가 나타나는 흐름이다. ⓸서학개미들의 국장 복귀도 눈여겨볼 부분이다. 이달 들어 27일까지 국내 투자자들은 미국주식을 11억6천만 달러 순매도한 것으로 집계된다. 지난해 6월 이후 10개월 만이다. 해외주식 양도세를 감면하는 RIA계좌에도 1조원 이상 자금이 들어온 상태이다.

다만, 5월 이후의 투자는 이전보다 종목 장세로 진행될 가능성이 높다. 반도체 투톱 기업의 실적 전망이 유효하더라도 단기간 주가 급등에 따른 부담과 차익실현 심리가 해소될 시간이 필요하다. 반도체 실적의 정점은 아직 멀었다는 지표가 우세하지만, 이를 선반영하는 주식시장의 특성상 하반기에는 상승세가 둔화할 수 있다는 의견도 나온다. 큰 흐름을 좌우할 주요 변수들의 흐름을 지켜보며 대응하는 전략이 필요하다.

동영상 기사

동영상 기사

댓글